20家银行宣布设理财子公司:风险评估可网上操作 投资起点不限

2018-12-05 11:53

北京晚报

TF021

随着银保监会《商业银行理财子公司管理办法》本周正式出台以及近期20家银行陆续宣布拟设立理财子公司,我国银行理财市场迎来重大变革。理财子公司管理办法与之前银保监会出台的“资管新规”和“理财新规”共同搭建起银行理财业务的制度框架。未来商业银行通过子公司展业后,银行自身不再开展理财业务。对老百姓而言,这意味着今后买银行理财不一定非要去银行,理财产品不再有投资起点金额限制,产品收益形式越来越像基金。与此同时,保本理财逐渐消失,所有银行理财都将是非保本浮动收益产品。

投资起点不设限

根据《理财子公司管理办法》,公募理财产品投资渠道方面,在前期已允许银行私募理财产品直接投资股票和公募理财产品通过公募基金间接投资股票的基础上,进一步允许理财子公司发行的公募理财产品直接投资股票,但是不得投资于未上市企业股权。

参照其他资管产品的监管规定,不在《理财子公司管理办法》中设置理财产品销售起点金额。这是继“理财新规”将银行理财产品销售起点从5万元降为1万元之后,再次对理财产品销售金额进行调整。中国人民大学重阳金融研究院高级研究员董希淼指出,随着投资者不断成熟,降低银行理财产品门槛确有必要,有助于银行理财产品更加普惠化,覆盖更多的普通投资者。这也有利于银行理财产品与公募基金等资管产品公平竞争,增强产品的吸引力,提高资金募集能力。

首次风险评估可网上操作

对投资者而言,《理财子公司管理办法》让老百姓购买银行理财时的体验更好。根据新规,银行理财子公司销售理财产品的,应当在非机构投资者首次购买理财产品前通过本公司渠道(含营业场所和电子渠道)进行风险承受能力评估。而此前个人投资者首次购买银行理财时,必须亲自到银行网点做风险评估。

在销售渠道和投资者适当性管理方面,规定理财子公司理财产品可以通过银行业金融机构代销,也可以通过银保监会认可的其他机构代销,并遵守关于营业场所专区销售和录音录像、投资者风险承受能力评估、风险匹配原则、信息披露等规定。在非标债权投资限额管理方面,根据理财子公司特点,仅要求非标债权类资产投资余额不得超过理财产品净资产的35%。在产品分级方面,允许理财子公司发行分级理财产品。

产品比“宝宝”性价比高

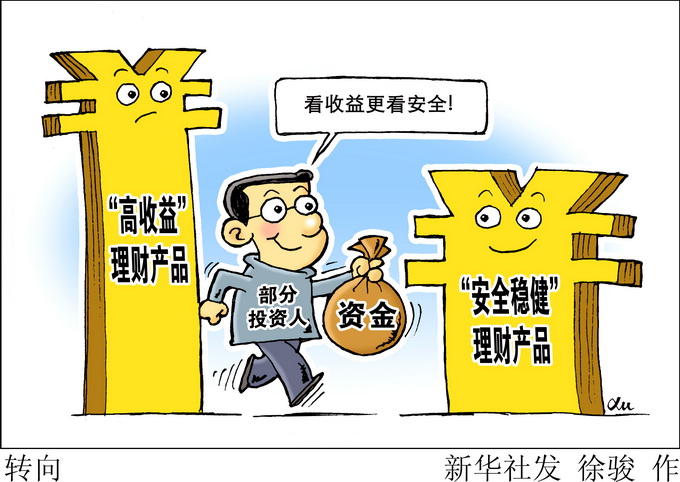

长期以来,银行理财无论保本还是非保本,在刚性兑付的大背景下都异化为稳赚不赔的超值投资。而理财子公司将是一个资产管理公司,发行的产品均为非保本浮动收益类理财产品。从“资管新规“对银行理财产品的定义来看,银行理财产品均为非保本浮动收益类理财产品,未来银行理财产品不再有保本类的理财产品。事实上,“资管新规”出台后,保本理财已经纳入银行表内核算,视同存款管理。现在很多银行将结构性存款划归为保本理财,不久的将来,这种模棱两可的产品将会消失。存款就是存款,受《存款保险条例》保护,而所有理财都将是自负盈亏的投资产品,只是风险等级不同而已。

融360大数据研究院殷燕敏指出,银行理财产品门槛降低后,更加亲民,银行会利用其在固收类产品方面自身强大的优势,对宝宝类理财产品形成竞争压力。事实上,当前已经有很多银行的T+0理财产品的优势已经凸显。其收益表现已经优于货币基金的宝宝产品,而申购赎回金额、以及时间限制上明显比宝宝产品更为灵活,限制更小。未来门槛降低,没有五万或一万元的限制,那对资金流动性要求较高的投资者而言,无疑更具吸引力。

事实上,银行理财子公司化后,受到冲击的不仅仅是以宝宝类理财为代表的货币基金,所有固定收益类基金产品都面临与理财产品同台竞争的挑战。“资管新规”鼓励理财产品形式逐步从预期收益型向净值化转变,这正是基金在过去几年中已经完成的。未来开放式净值产品为主的理财必将与公募基金展开竞争。

不过在中央财经大学中国银行业研究中心主任郭田勇看来,理财子公司毕竟是银行系投资公司,与证券类的投资基金出身不一样,风险偏好也不一样,产品总体来说还是会偏稳健型。挖财基金投研总监郭华山也认为,银行整体是风险厌恶的,产品投资股票的比例将会非常有限。并且银行在出售理财产品的同时会表明该款产品投资股票的资金占比,投资者购买理财产品时要看清楚产品说明书。

理财公司最快春节后亮相

11月26日,中国农业银行、中国工商银行相继发布公告,表示拟成立理财子公司。在此之前,交通银行、中国银行及中国建设银行也纷纷表示布局理财子公司。工行发布公告称,拟出资不超过160亿元,发起设立全资子公司工银理财有限责任公司,也是五大行中注册资金规模最高的一家。目前已经有20家银行宣布拟设立理财子公司,其中注册资本金最低的是宁波银行10亿元,最高为工商银行160亿元。

根据规定,在商业银行提交筹建申请后,银保监会在4个月内做出批准,获批通过后需要6个月内筹建完毕。筹建结束后可提交开业申请,银保监会在2个月内作出核准。收到核准文件后,办理工商登记并领取营业执照。领取营业执照后需要在6个月内开业。据华宝证券研报预测,未来理财子公司的设立完成预计短则需要半年,长则一年多时间。普益标准研究员于康预测,考虑到政策描述时限范围以及银行的调整准备期,理财子公司最快也需在明年春节后落地。

郭华山介绍,银行设立理财子公司相当于把银行的资产管理业务打包成立新的公司。然而并不是所有的银行都有能力设立理财子公司。商业银行可以结合自身条件设立理财子公司,也可以不新设理财子公司,将理财业务整合到已开展资管业务的其他附属机构。商业银行通过子公司展业后,银行自身不再开展理财业务(继续处置存量理财产品除外)。同时,理财子公司应自主经营、自负盈亏,有效防范经营风险向母行传染。所以未来老百姓购买理财产品有可能是在银行理财子公司购买,也有可能还是在银行购买。

中小银行面临严峻挑战

根据理财子公司管理办法,银行理财产品销售除理财子公司本身的渠道外,通过其他银行业金融机构代销亦是重要渠道。我国目前有四五百家银行,不可能每家银行都成立理财子公司。这也意味着,大量无法设立理财子公司的中小银行,将主要通过代销满足客户需求。天风证券分析师廖志明指出,伴随着理财投权益的限制放松、公募理财客户风险偏好的充分挖掘,理财权益类资产比例有望提升,为股市带来增量资金。客户再选择可能造成理财行业洗牌,致出现头部集中趋势。在廖志明看来,净值型产品和权益投资都较为发达的工行、招行、光大、中信,或具备理财子公司竞争时代的先发优势。

一些中小城商行业务员感慨:“理财产品不再保本,客户觉得小银行信不过,都去买大银行的理财了。小银行的日子不好过了。” 中国人民大学重阳金融研究院高级研究员董希淼也指出,未来没有成立理财子公司的中小银行不能发行理财产品,只能代销,从这一层面来说,中小银行的发展面临很大挑战,所以中小银行要避免直面竞争,比如专做理财产品的综合销售平台和服务平台,充分发挥自身优势。

总之,未来资管市场的监管变化会带来整个市场的资金、资源的重新分配,也将重塑市场竞争格局。未来银行理财产品的投资门槛、风险程度有较大差异,投资者不能再闭着眼睛随便买,而要擦亮眼睛,自行判断风险与收益。

来源:北京晚报 记者:张品秋

编辑:TF021

分享到