财务杠杆下降背后,谁能成为房企撬动规模全新动力

经历了土地红利、金融红利,房地产行业正走向运营红利。

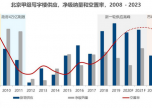

作为资金密集型的行业,房地产如何更好的利用外部资源,撬动规模发展至关重要。在国家推动企业降杠杆的大背景下,房企开始逐步控制财务杠杆降低风险。据克而瑞机构提供数据显示,2019年房企平均财务杠杆甚至进一步下降至2.27,回归到接近2017年的水平。然而,规模与快周转,已成绝大部分房企的运营方式。资金不到位,就无法保证快周转,房企规模增长诉求仍然强烈。财务杠杆下降背后,是否意味着企业发展将被降速?

合作开发“增加”销售业绩

实际上,过去两年不少企业在降低财务杠杆的同时,实现了规模的大幅增长,究其原因,是充分利用合作杠杆和经营杠杆至关重要。

“自2016年起,房企开始抱团,共摊成本与风险,通过合作撬动规模增长,这就形成了房企的合作杠杆。”克而瑞研究机构相关负责人房玲称,彼时高价地、“地王”频出,或出于竞争过于激烈,或出于项目需要资金量较大等原因考虑,规模房企开始倾向于通过合作竞标,分散风险及降低成本。

数据显示,截至2019年末,房企合作杠杠达到1.47倍,同比增长5.8%。其中,TOP11-30房企自2017年以来, 便一直是合作杠杆使用最高的梯队。

截至2019年年底,上述梯队合作杠杆进一步大幅增加至1.72,同比增长15.4%,增速远高于其他梯队。

“主要在于该梯队房企近两年加大合作杠杆的使用,规模增长增速较快,通过合作撬动了行业地位提升。”房玲表示,融信集团、中国奥园、佳兆业等企业,2019年全口径排名均实现较大的提升。

通过合作开发为销售添彩,就真实销售表现而言,2019年全口径销售金额达到千亿的房企有34家,但权益金额达到千亿的只有22家。

即使如此,快速增加规模、公摊运营风险、提升行业地位,无论对处在行业发展增速下滑的房企而言,都如同潘多拉魔盒般。2020年,更多的企业表示将持续加大合作及多元化拿地的力度。3月份,包括中海、中梁在内的多家房企则通过官方公众号宣布,开放合作拿地,就股权收购、资产转让、国企混改、城市更新、联合开发、战略合作、并购合作、代建等业务范畴进行全面合作。

房玲称,未来,房企的合作拿地及合作杠杆的运用将呈现常态化。

占用与议价上下游资金

加大合作杠杆的同时,由于规模优势,TOP10房企对上下游均有着较大议价能力,经营杠杆持续上升。

数据显示,2019年TOP10经营杠杆达到.71倍,远远超过其对财务杠杆和合作杠杆的使用力度,其他梯队的房企仍然是财务杠杆使用更高。此外,TOP11-30和TOP31-50梯队的房企的经营杠杆差异不大,且均逐年增长。以50强为分界,排名靠后的房企经营杠杆相对较低,房企之间的经营杠杆分化也较大。

与此同时,随着规模越来越大,房企,尤其是龙头房企,对上下游的资金占用与议价能力也越强,可以延缓工程款等支付时间,控制现金流出节点,这也就形成了房企隐性的经营杠杆。2019年房企的经营杠杠快速攀升至2.05倍,与财务杠杠的差距越来越小,尤其是对于龙头房企而言,已逐步替代财务杠杆成为利用度最高的杠杆。

“总的来看,房企在规模扩张的初始阶段,主要通过借贷获得资金撬动发展;有了一定的积累后,通过合作促进规模更上一层楼。”据房玲介绍,合作虽然能够推动销售规模上升,但是不利于营收和利润的增长,因此企业在规模达到一定水平后,开始增权益,加上随着规模提升,上下游议价能力不断加强,能更大程度的利用经营杠杠。

房玲表示,一方面,财务杠杆水平达到高位,房企需要降负债以应对风险;另一方面,随着竞争加剧,房企为降低成本、分散风险等因素加大了合作杠杆的使用,未来房企合作将成为常态,但由此带来的利润空间的挤压则需房企着重考量,适度使用;在经营杠杆方面,房企分化加剧,但仍有较多的企业有进一步发展空间,特别是在疫情等影响下,房企应加大销售回款率保证未来现金流健康平稳发展。