小鹏、理想相继回港,蔚来还会远吗?

8月12日,理想汽车回港敲钟上市。至此,“电动三宝”中小鹏、理想已经在港股成功会师。就在同日,蔚来发布了其2021年第二季度业绩,和理想在港股首日“不理想”的成绩相比,蔚来股价在财报公布后微涨0.03%。蔚来、小鹏、理想这三家造车新势力头部企业,经常被拿来对比。在很多重大决策方面,特别是在上市融资,他们的选择往往惊人地一致。小鹏和理想已相继归来,蔚来何时拥抱港股市场?

![]()

蔚来发布的2021年第二季度财报显示,营收、净亏损均优于预期。不过考虑到芯片短缺等影响,蔚来对二季度的交付和收入指引较为保守,蔚来股价在财报发布后微涨0.03%。

交付量是张明牌,营收超预期板上钉钉

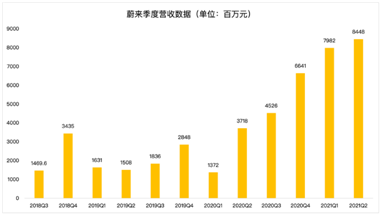

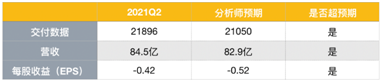

蔚来汽车2021年第二季度总收入约为84.48亿元,同比增长127%,超过彭博分析师预期的83亿元。其中,2021年第二季度汽车销售额为79.11亿元(11.303亿美元),同比增长127%,环比增长6.8%。

财报营收符合预期,对于经常关注蔚来的投资者来说,基本算是一张明牌,在蔚来财报公布之前,大家就已经能有初步判断。毕竟,蔚来的汽车销售额一般占据总营收的90%以上,同时蔚来每个月还会公布汽车交付数据。

从交付数据来看,蔚来在第二季度交付了21,896辆汽车,其中ES8交付4433辆,ES6s交付9,935辆,EC6s交付7,528辆,同比增长119%,环比增长9.2%。如果按照上季度的ASP(平均售价)来算,超预期是板上钉钉的,所以这个数据并不令人意外。

7月交付量不及“小理”,蔚来Q3指引有点低

相对来说,市场更关注蔚来对于三季度的业绩指引。蔚来预计Q3交付量为23,000至25,000台之间,环比增长5.5%至14.2%;总营收预计介于89.13亿元(约合13.80亿美元)至96.31亿元(约合14.92亿美元)之间,同比增长大约96.9%至112.8%,环比增长约5.5%至14.0%。

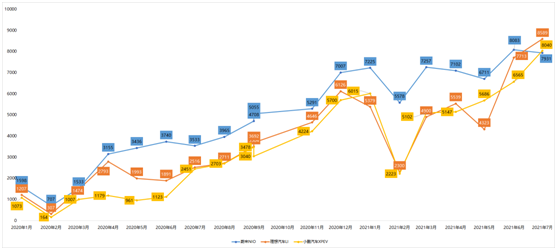

从指引来说,总体上还是比较低的,与之前持平。尤其是蔚来7月的交付数据在继6月创下新高之后,居然又出现了回落。蔚来7月份的交付量为7,931辆,同比增长125%,环比下降2%。从数据来看,蔚来在7月实际上被同行击败了——理想汽车7月交付量达到了8,589辆;小鹏汽车公布的交付量为8,040辆,同比增长228%,环比增长22%。小鹏汽车的交付增速超过了理想汽车和蔚来。

如果按照指引的下缘来算,意味着蔚来预计在之后的8月和9月里,每个月相当于只能交付7500至8500辆,虽然相比于自身一年前的表现有了很大的进步,但与同行相比,还是被甩在了后面。而且对于电动车的估值来说,我们很多情况下谈得都是市梦率——就是会以它现在的增速为标准来对未来做预测。如果当一个企业股票的市盈率高得吓人的时候,就可以说“梦”了。从目前三家电动车的估值表现来说,蔚来获得了相对于理想和小鹏的溢价估值,但却没有展现出与之相匹配的交付数据,而一旦现在增速降下来了,估值也会下降,反馈到股价也会跟随变化。

蔚来也面临缺芯挑战,eT7车主在22年才能收货

那么到底是什么原因导致蔚来交付放缓呢?原因主要集中在两方面:一方面是缺芯问题,另一方面则是eT7交付问题。

此前蔚来在一季度时就因为缺芯问题而不得不停产。去年新能源行情的热度就不用多说了,今年以来,新一轮造车热潮继续涌现,已经有百度集团、滴滴、小米、华为、360等多家科技公司宣布造车。此外,传统汽车也有转型电气化的需求。据网上消息,多个能源信息平台及媒体陆续发布电动车供应短缺的消息。

就eT7量产问题而言,蔚来在2021年发布会上发布了eT7。单从技术配置角度来说,eT7 起售价44.8万元算不上贵,但目前最大的质疑莫过于量产能力。对此,李斌将eT7交付推迟了一年,计划在2022年第一季度。如果按照这个时间表,eT7应该下半年就会着手生产了,此外蔚来还在电话会议中表示明年计划推出两个新车型,新车型的推出无疑会对现有的车型产能造成压力。不过对于销售量的拉动更为显著,短期来看,蔚来还股价会承压。长期来说,对蔚来是利大于弊。

研发费用上涨,蔚来需要多一点点的时间

蔚来二季度净亏损为6.59亿元,同比收窄45.4%,低于分析师预期的6.83亿元。尽管亏损低于分析师的预期,但市场普遍预计蔚来会实现转正。

在销量增加的情况下,到底是什么导致蔚来亏损增加呢?如果把目光聚焦在毛利表现,会发现蔚来二季度毛利润为 15.739 亿元,同比增长 402.7%,环比增长1.2%。二季度蔚来汽车毛利率为 20.3%,相比起去年二季度车辆的毛利率9.7%来说,有明显上涨。真正影响蔚来净利表现的实际上是费用方面,可以发现蔚来在二季度增加了对于营销和研发成本的投入。

营销成本投入自不必说,随着小鹏理想等竞争加剧,再加上蔚来在2021年没有计划推出新车型,销售的压力可想而知,预计营销成本在未来一段时间只会增加。研发成本在本季度为8.837 亿元人民币,同比增长 62.1%,环比增长 28.7%。蔚来对于增加研发费用的解释是“主要是因为新产品和技术的设计和开发成本的增加,以及研发职能部门员工数量的增加”。总体上来说,市场希望看到企业对于研发成本的投入,这代表企业的未来更值得期待,关键还是得看看之后这笔钱花的值不值。

总体上来说,这份财报算是表现平平,虽然营收净利表现都好于市场预期,但是蔚来对于三季度的指引不够乐观引发了市场的担忧。用李斌的话说,“我们今年的量不会有太多的增加,但我们更看重长期的利益。”

对于蔚来的未来,你是否相信,以及你是否愿意等待?

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

来源:国际在线