商业银行年末花样揽储:定存利率创年内新高 还可“智能存款”

随着2018年接近尾声,商业银行年末揽储大战再度上演。由于今年银行理财市场不确定性增加,理财产品量价齐跌,各家银行不得不重新扛起“存款”的大旗招揽客户。目前3年和5年定期存款利率已创下年内新高,大额存单的计息方式更加丰富,还有定活两便的智能存款同时满足储户流动性和较高收益的需求。

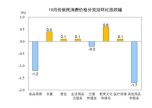

资料图 李嘉 制图

定存利率创年内新高

“11月5日至12月31日我行存款利率上浮,1至20万(不含)三年3.85%,20万(含)以上三年4.18%。办理业务即可参加抽奖。”上周,刚刚领到部分年终奖的王女士收到华夏银行发来的短信。“我这个月都收到好几家银行短信了。招行是20万3.85%,工行30万才3.85%,广发和华夏都是20万4.18%,但是广发按月付息,华夏到期一次性还本付息。”王女士表示,之前她购买的理财产品比较多,但听说从明年起理财都不保本了,想趁年末利息高把资金归集到一家性价比高的银行存个保本保息的长期储蓄。

据融360监测数据,截至11月,银行各期限存款利率中,长期存款利率依然呈现上升趋势,三年和五年定期存款平均利率达到年内最高值,分别为3.303%、3.314%。金融业发达的北京、上海等地区平均利率更高。对此,融360理财分析师杨慧敏指出,这反映出今年银行长期负债压力增大。“今年5月修订的《商业银行流动性风险管理办法》,对商业银行流动性提出了更高的要求,避免过度依赖短期资金支持长期业务发展,要求合理配置长期稳定负债。因此迫于监管指标压力,银行愿意花费更高的成本来吸收长期款。”

大额存单计息方式创新

对传统银行而言,大额存单在揽储大战中扮演着重要角色。除上调利率,今年大额存单的起购金额档位也更加丰富。此前大额存单起购金额多为20万元、30万元,现在很多银行增加多个档位,针对不同的档位设置相应利率。

记者在中国银行的网银上看到,一年期大额存单有A、B、C、D四款,起点金额分别为20万、30万、50万、80万,对应的利率分别是2.1%,2.175%,2.235%和2.25%,都是到期一次性还本付息。允许全部提前支取和一次部分提前支取,提前支取靠上一档该行大额存单利率或者整存整取挂牌利率。该行三年期大额存单还有200万一档,按月付息,年利率4%,只能通过柜台销售。不过,在王女士看来,大额存单各档位之间的利率并没有拉开差距,对大资金的吸引力很有限。“买银行理财时,如果5万起的产品利率是3.5%,10万起的利率能到4.5%。而大额存单20万2.1%,80万才2.25%,并没有高多少。”

智能存款吸引力大

今年以来,不少银行都创新储蓄产品品种,陆续推出了“定期产品活期化”的智能存款。这种存款在原本整存零取的基础上,按照储户存入日期分别计算起息日。储户若提前支取,系统将自动按照起息日,由近及远支取账户中的款项,且将根据支取款项的实际存期挂靠相应的定期存款档期。

各家民营银行是力推此类准活期的存款产品的主力军,利率基本在3.5%以上,且很多基本都能达到4%。目前包括微众银行、网商银行、富民银行、苏宁银行等至少10家民营银行正在发行智能存款产品。腾讯微众银行的智能存款存满1个月利率即可达4%,满3个月4.3%,满6个月4.4%,一年以上4.5%。如果2018年12月13日存入12万,98天后取出其中10万,取出部分利息为10万*4.3%/360*98=1170.56元。不过这种准活期存款与传统意义的存款差别较大,目前还没有针对性的法规文件,存在一定的流动性风险。

杨慧敏认为,银行存款类产品创新花样迭出主要有两方面原因,一是银行消费金融线上化可以实现较高的贷款利率,让银行能够在负债端承担较高的存款成本,刺激了结构性存款和智能存款等创新揽储方式的出现;二是资管新规和理财新规发布后,银行传统保本理财产品受限,不得不寻找其它他可以突破存款利率限制的替代性产品。预计12月普通定期存款利率还会略有上调,各银行相应的存款活动还会有所增加。

来源:北京晚报 记者 张品秋

流程编辑:TF017