缴养老保险买理财产品 哪个更划算?

缴养老保险还不如把钱存银行做理财?最近,这样的理论甚嚣尘上。各类金融机构推出的理财产品纷纷以高收益率来吸引投资者,而养老保险这边又频频传出基金紧张的消息,于是,很多人便开始盘算——如果把缴纳养老保险的钱全部拿来购买理财产品,退休的时候,获得的收益要比养老金更高,而且还不存在钱不够花的可能。事实真的是这样吗?对此,记者进行了一番比较发现,缴纳养老金在风险、增长机制、利率和持续性方面都是完胜买理财的。

冯晨清制图

□风险 养老保险胜

理财有风险 养老金没有

众所周知,理财是有风险的。“理财有风险,投资需谨慎”并非一句玩笑话。虽然理财的收益要比银行储蓄高,但购买人也必须为此承担一定的风险,少则损失利息,严重的还会损失本金。但是养老保险是国家建立的基本养老保障制度,受到《社会保险法》的保护,只要是符合养老保险的政策,退休后就一定可以领取养老金,而且养老金的待遇也是有保障的,可谓“旱涝保收”,不会像理财产品那样面临那么多不可控的风险。

□增长机制 养老保险胜

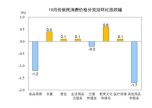

养老金连涨15年 理财涨幅难承诺

不论哪种理财方式,最后的收益都是由本金按一定收益率积累一定年限后产生的,收益率由约定或理财运营情况决定。目前,还没有哪种储蓄产品或理财产品能承诺给出与10年、20年后的社会平均收入水平上涨幅度基本一致的收益率。

但养老金却是有增长机制的。《社会保险法》规定,国家建立基本养老金正常调整机制。根据职工平均工资增长、物价上涨情况,适时提高基本养老保险待遇水平。

事实上,国家也一直在提高养老金水平,自2005年以来已经实现企业退休人员基本养老金“十五”连调,而且调整幅度不低。从平均数字来看,2005年增长了714元,2006年增长了23.7%,2007年增长9.1%,2008年至2015年,连续8年增幅均为10%,2016年增长6.5%,2017年增长5.5%左右,2018年增长5%,2019年增长5%。也就是说,最近的这15年,退休人员的养老金一直保持增长,而且增幅不低。

很多老人都有这样的感受——当年退休时养老金并不高,有人最初可能只有几百元,但后来养老金年年涨,每年涨个一两百元甚至更多,不知不觉中,养老金就慢慢涨到了两三千元,保障基本生活完全没有问题。而在北京,企退人员养老金平均水平甚至达到了每月4157元。这种只增不减的收入水平,就连一些在职职工都要羡慕,因为在职职工可能还会因为企业效益、绩效等原因,出现收入下降的情况,但养老金迄今为止还没有出现过往低了调的情况。

□利率 养老保险胜

养老金记账利率跑赢多数理财产品

目前各大银行推出的稳健型个人理财产品的年化收益率在3%至5%之间,即使是风险较大的高收益产品,8%的收益率已经属于很高的水平了。

养老保险由个人和单位分别按照缴费基数的8%和16%缴纳(前几年单位缴费比例为20%和19%),其中个人缴纳的部分全部进入个人账户,个人账户里面的钱不会白白放着,也是有利率收益的。这个记账利率要参考当地上一年度职工平均工资增长率、银行的居民定期存款利率、养老保险基金营运的实际收益等因素确定。例如, 2016年度记账利率为8.31%,2017年度记账利率为7.12%。这样的记账利率远超银行存款,也跑赢大多数理财产品。

□持续性 养老保险胜

养老金个人账户领完还能领统筹基金

当一个长寿老人的养老保险个人账户中已无余额,养老保险仍将继续按政策每月支付养老金,一分都不能少,这个钱由养老保险统筹基金支付。所以,人们通常会说养老保险就是拼谁的寿命长,活的时间越长越占便宜。可是理财账户里的钱花光了就没了,也不可能再从别处提出钱来。

□可继承性 养老保险胜

虽都可继承,但养老保险有丧葬待遇

有人担心,如果个人养老金账户里面的钱还没领完,人就没了,那岂不是亏大了?还有一种可能就是,连着缴费15年,甚至更长时间,如果没到退休年龄就去世了,那这么多年的养老保险费岂不是白交了?没关系,参加养老保险人员死亡的,其个人账户余额可以继承。另外,其法定继承人或指定受益人可到参保地社保局申报办理领取相关丧抚待遇。理财账户余额同样可以依法继承,但没有任何丧葬救济待遇。

解释

为啥养老金

受质疑?

当前,社会上很多人对养老保险持怀疑态度,这是为什么?记者对此进行了采访,发现其实不外乎有这样几个原因。

担心老龄化带来制度破产

释疑:最近几年,关于中国老龄化严重,养老保险基金紧张,未来将无钱可领的消息屡见报端。《中国养老金精算报告2019-2050》甚至预测,城镇职工基本养老保险基金累计结余到2027年有望达到峰值6.99万亿元,然后开始下降,到2035年有耗尽累计结余的可能性。

实际上,这些都是杞人忧天。老龄化严重、基金紧张都是事实,但对于养老保险可持续发展问题,中央高度重视,未雨绸缪,已经制定了一系列应对措施。一是通过实施降低社保费率综合政策,做大养老保险的“蛋糕”,形成企业发展与养老保险制度发展的良性循环;二是通过实施基金中央调剂制度,均衡地区之间的养老保险负担,帮助困难地区确保发放;三是不断增加战略储备基金,目前,全国社保基金已有2万亿左右的战略储备,而且划转部分国有资本充实社保基金的工作已经启动,今后还将继续加大划转力度;四是各级财政对基本养老保险的资金投入是逐年增加的,今年中央财政安排企业养老保险的预算资金达到了5285亿元,同比增长9.4%,地方财政也相应做出了资金安排;五是养老保险其他改革正在稳步推进,制度内在的激励约束机制正在进一步健全。人社部多次表示,国家对化解未来的支付风险是有准备的,制度的可持续发展是可以保证的。

担心将来通货膨胀贬值

释疑:实际上,国发[2005]38号文件明确,基础养老金以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,“当地上年度在岗职工月平均工资”参与计算,这个制度设计实际上是挂钩了社平,本身就具有了抗通胀机制,再加上连续多年以来的退休后增资等措施,养老保险恰恰是公众应该重视的一种抵御通胀的保值手段。

担心将来跨省转移麻烦

释疑:确实,随着劳动力在全国范围内的流动,与工作、户籍等捆绑在一起社保成了横亘在人们眼前的一道难题。很多人都是在多个地方流动务工,如果在某地缴纳了养老保险,但未来并不在这里退休,缴纳养老保险也就没什么意义了。所以很多务工人员对于参保的积极性不高。事实上,人社部、财政部《城镇企业职工基本养老保险关系转移接续暂行办法》(国办发〔2009〕66号),人社部《关于城镇企业职工基本养老保险关系转移接续若干问题的通知》(人社部规〔2016〕5号)等文件已经明确转移接续办法,从2009年至今,10年的实际运行,转移接续早已不像想象中的那么复杂,人们在各地缴纳的养老保险,个人账户和缴费时间等都可以随着人员的流动而转移,也就不用担心白交钱了。

来源 北京晚报 记者 代丽丽

流程编辑 TF003